ソリューション

将来に渡る一貫したサポートによる、お客様の状況に応じた最適なご提案。

小田急不動産は総合不動産会社として、主に分譲業、賃貸業、仲介業を行っております。

私たちソリューショングループは、上記3事業にて培ったノウハウを総合的に用いサポートをご提供する、

お客様の将来にわたるパートナーです。

こんなお悩みありませんか?

上記、お悩み以外でのご相談の場合は以下へご連絡ください。

ソリューショングループでの解決例

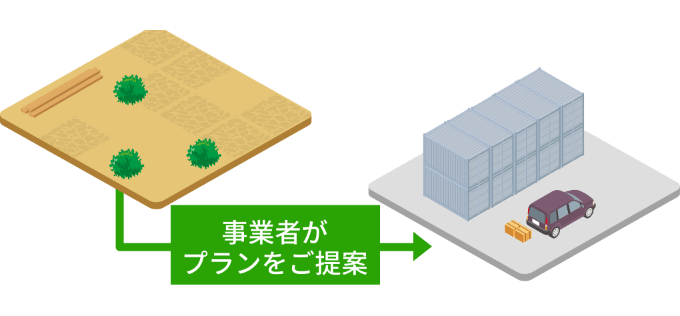

解決事例①

活用出来ていなかった所有土地をコンテナボックス事業者へ賃貸

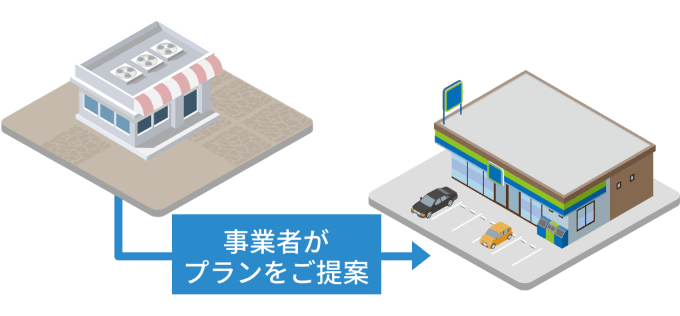

解決事例②

所有土地を賃貸していたが、事業者の撤退に伴い別の事業者をご紹介

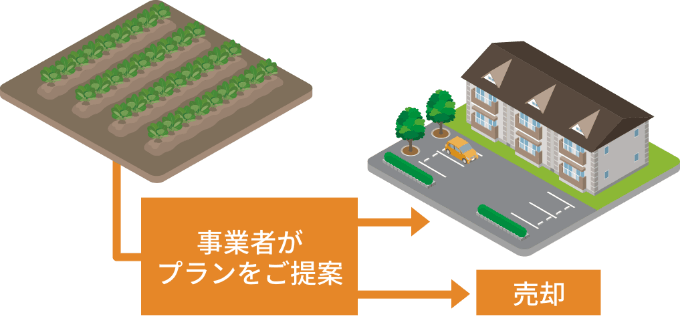

解決事例③

生産緑地の指定解除に伴い、アパートやマンションの経営や土地の売却をご提案

当社での有効活用メニュー

上記、お悩み以外でのご相談の場合は以下へご連絡ください。